Lohn | Benefits

Lohnabrechnung: Welche Abzüge gehen vom Gehalt weg?

Die Freude über den ersten Lohn währt nur kurz: Viele Jugendliche sind überrascht, wie viel sie für Sozialversicherungen abgeben müssen. Wir sagen, was gilt.

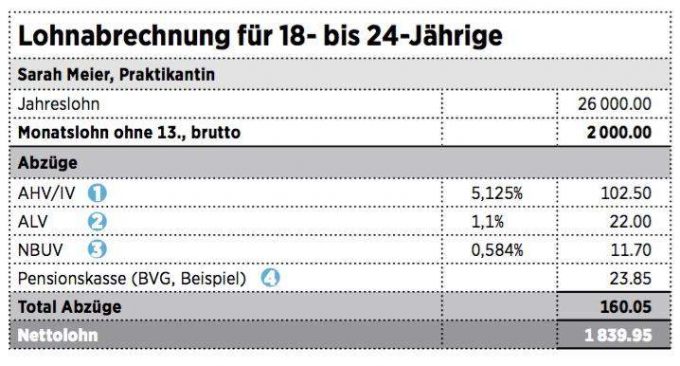

Sarah hat eine neue Praktikumsstelle und verdient 2000 Franken im Monat. Sie freut sich sehr auf den ersten Lohn und hat ihn in Gedanken auch schon mehrfach ausgegeben. Als das Geld dann auf dem Konto gutgeschrieben wird, staunt sie. Von den ursprünglich 2000 Franken sind nur Fr. 1839.95 übrig.

Eigentlich wusste Sarah, dass es irgendwelche Abzüge gibt. Aber so viele? Und dass sie bereits mit 17 Jahren Geld in die Pensionskasse einzahlt, überrascht sie doch sehr.

Beiträge an die Sozialversicherungen zahlen junge Menschen ab dem 1. Januar des Jahres, in dem sie 18 werden. Sarah wird am 22. Juni 2019 volljährig, darum zahlt sie im ganzen laufenden Jahr ihre Lohnbeiträge. Im Folgenden die einzelnen Abzüge im Detail, wie hoch sie sind und was damit finanziert wird.

Das kommt auf Sie zu, sobald Sie 18 sind

Krankenkasse

Mit 18 Jahren müssen sich Jugendliche um den Versicherungsschutz bei der Krankenkasse kümmern. Bis dahin waren sie wahrscheinlich ohne Franchise versichert. Neu müssen sie sich überlegen, wie hoch sie die Franchise ansetzen wollen und bei welcher Kasse sie versichert sein möchten. Die Prämien steigen, man gehört jetzt zur Versicherungsstufe «junge Erwachsene».

Bekommst du, was du verdienst?

Jetzt Löhne vergleichenAusbildung

Solange Jugendliche in Ausbildung und unter 25 Jahre alt sind, können die Eltern für sie Ausbildungszulagen beziehen. Diese betragen mindestens 250 Franken monatlich. Falls ein Elternteil verstorben ist, können Jugendliche während der Ausbildung Halbwaisenrenten und – falls diese für den minimalen Lebensunterhalt nicht reichen – Ergänzungsleistungen beantragen.

Das kommt auf Sie zu, sobald Sie 25 sind

Sozialversicherungen

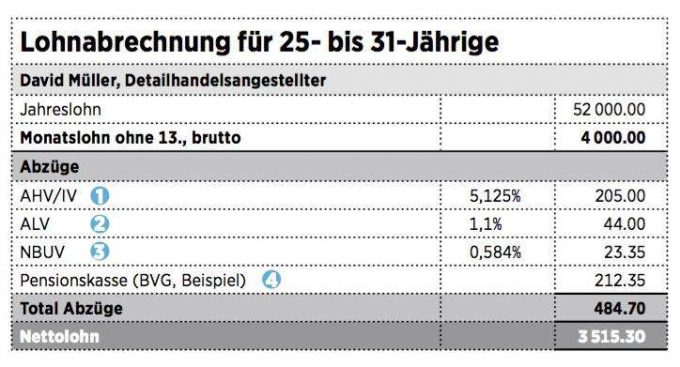

Mit 25 Jahren gehört man allen Versicherungen an – man ist quasi sozialversicherungstechnisch erwachsen geworden. Das merkt man auch daran, dass die entsprechenden Abzüge jetzt abrupt ansteigen. Zum Beispiel der Beitrag an die Pensionskasse, weil man jetzt neu in die Altersvorsorge einzahlt – und zwar schon ab dem 1. Januar des Jahres, in dem man 25 Jahre alt wird (siehe Tabelle, unten).

Krankenkasse

Auch bei der Krankenkasse zahlt man ab 25 Jahren die normalen Prämien. Wichtig ist hier: Man sollte abklären, ob man Anspruch auf eine Prämienverbilligung hat – die AHV-Zweigstelle der Gemeinde weiss mehr dazu.

Ausbildung

Sobald der Nachwuchs 25 Jahre alt ist, erhalten die Eltern keine Ausbildungszulagen mehr. Mögliche Kinder- oder Waisenrenten werden eingestellt.

- AHV, IV, EO

Dieser Abzug wird je hälftig vom Arbeitnehmer und vom Arbeitgeber getragen. Der Betrieb leitet seine und Sarahs Beiträge an die jeweiligen Versicherungen weiter. Auf der Lohnabrechnung ist nur der Teil ersichtlich, der Sarah abgezogen wird.

Von den insgesamt 10,25 Prozent (zweimal 5,125 Prozent) gehen 8,4 Prozent an die Alters- und Hinterlassenenversicherung (AHV). Damit werden die Altersrenten mitfinanziert.

1,4 Prozent gehen an die Invalidenversicherung (IV). Sie zahlt Renten für Menschen mit Behinderung und unterstützt deren Eingliederung.

An die Erwerbsersatzordnung (EO) schliesslich gehen 0,45 Prozent. Sie zahlt den Lohnersatz, wenn man Militärdienst oder Zivilschutz leistet, und das Mutterschaftstaggeld.

- ALV

Auch diesen Abzug tragen Arbeitnehmer und Arbeitgeber je hälftig. Die Arbeitslosenversicherung (ALV) bezahlt Sarah ein Taggeld im Umfang von 70 bis 80 Prozent ihres bisherigen Lohns, wenn sie ihren Job verliert oder ihr Arbeitgeber Konkurs anmeldet.

- NBUV

Die Nichtbetriebsunfallversicherung (NBUV) zahlt der Arbeitnehmer allein. Sie kommt zum Zug, wenn Sarah in ihrer Freizeit einen Unfall erleidet. Zum Beispiel wenn sie beim Sport verunfallt und sich ein Bein bricht. Dabei übernimmt die Unfallversicherung nicht nur die Kosten für Arzt, Transport und Spital, sondern sie kommt auch für den Lohnausfall während der Genesung auf. In Form eines Unfalltaggelds ersetzt die Versicherung ab dem dritten Tag 80 Prozent des Lohns, vorher zahlt die Firma den Lohnausfall.

Der Arbeitgeber finanziert dagegen die Berufsunfallversicherung (BUV) allein, mit der mögliche Unfälle der Mitarbeiter während der Arbeitszeit abgedeckt werden.

- Pensionskasse

Sarah zahlt schon mit 18 Jahren gemäss Gesetz über die berufliche Vorsorge (BVG) in die Pensionskasse des Arbeitgebers ein. Das sind aber noch keine Sparbeiträge fürs Alter, sondern sie finanziert eine Risikoversicherung, die zusätzlich zur IV bei einer Arbeitsunfähigkeit eine Rente zahlen würde.

Krankentaggeldversicherung

Eine Krankentaggeldversicherung ist nicht obligatorisch. Sie kann allerdings im Arbeits- oder im Gesamtarbeitsvertrag vorgesehen sein. Die Höhe der Abzüge variiert zwischen 0,5 und 3 Prozent. Auch diese Beträge werden je hälftig vom Arbeitnehmer und vom Arbeitgeber getragen.

In den meisten Fällen zahlt eine solche Krankentaggeldversicherung während rund 720 Tagen, wenn ein Angestellter krank wird. Sarah ist keiner Taggeldversicherung unterstellt. Sollte sie längere Zeit krank werden, müsste ihr Arbeitgeber im ersten Anstellungsjahr den Lohn nur drei Wochen lang weiterzahlen.

![]()

Hilfreiche Antworten bei Rechtsfragen: Guider ist die digitale Rechtsberatung des Beobachters. Das kompetente Team, bestehend aus über 30 Anwälten, Juristen und Fachexperten, bietet fundiertes Fachwissen und praxisorientierte Antworten, die wirklich weiterhelfen. Mittels Guider erhält man rund um die Uhr Zugriff auf Informationen zu den wichtigsten Rechtsfragen des Alltags – inklusive nützlicher Merkblätter, Musterbriefe, Checklisten und Vertragsvorlagen. Bei komplexen Fragen stehen die Beobachter-Fachexpertinnen und -Fachexperten für eine persönliche Rechtsberatung per Telefon oder E-Mail zur Verfügung.